Emissione Fattura Omaggio Senza Rivalsa IVA

Archivi e tabelle Documenti Fattura elettronica Fatturazione Contabilità causali Omaggi

Una fattura per omaggio senza rivalsa è una fattura in cui l'IVA non viene addebitata al cliente ma rimane a carico del soggetto che emette fattura (cedente).

Operazioni preliminari

- Codice IVA

Da Archivi>Tabelle> Tabelle generali>Codici IVA inserire il codice IVA relativo all'esenzione.

Importante: è necessario creare un codice iva diverso da quello utilizzato per la cessione omaggio con rivalsa. Il codice per omaggio con rivalsa è collegato alla tabella archivi azienda nel campo "codice iva omaggi", vedasi guida specifica.

Il codice IVA per omaggi senza rivalsa dovrà avere aliquota 0%, indeducibilità 0%, tipologia esente e natura di esenzione(fe) N 2.2 (non soggette-altri casi):I

Emissione fattura di vendita

La tipologia di fattura da utilizzare è TD01 (fattura immediata) o TD24 (fattura differita) se generata da Ddt.

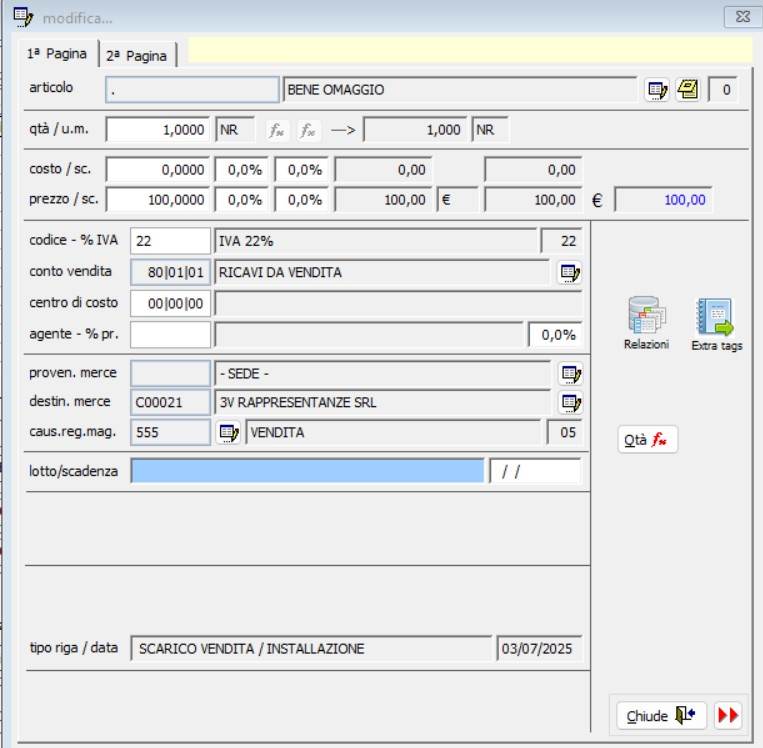

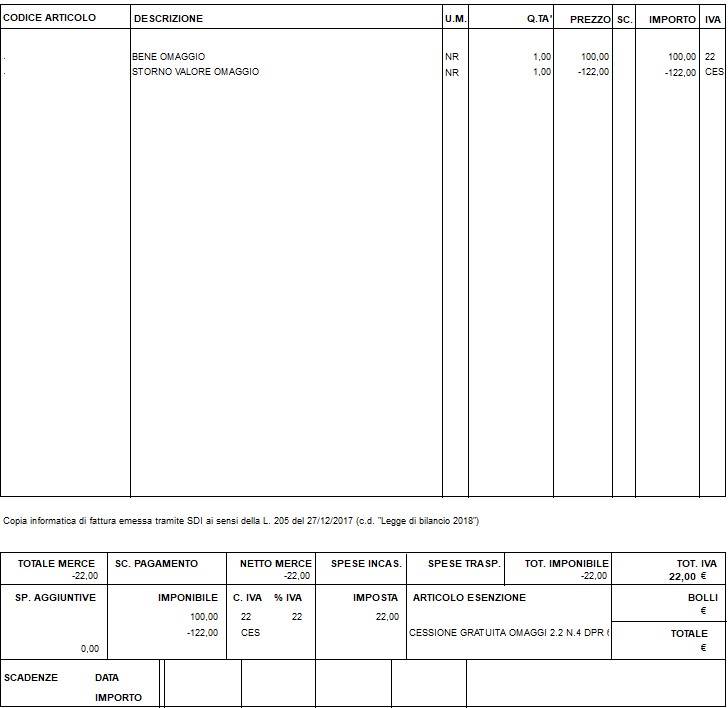

Nel corpo della fattura si dovranno inserire le seguenti righe:

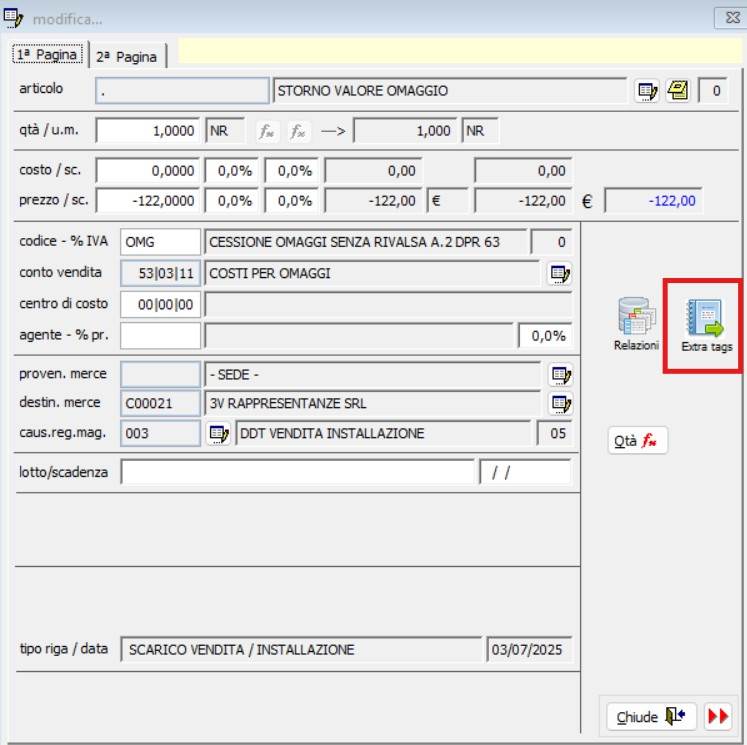

- una riga relativa al bene/servizio omaggiato indicando imponibile e IVA:

- una seconda riga relativa al bene/servizio omaggiato indicando l'importo totale da omaggiare (imponibile ed IVA), il segno negativo e il codice di esenzione IVA precedentemente creato:

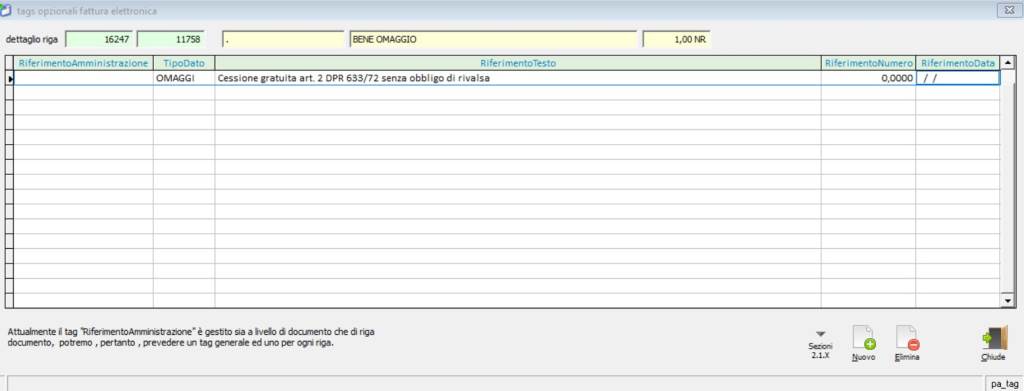

Nel campo Extra Tags della riga si consiglia di inserire il riferimento normativo affinchè all'interno della fattura elettronica lo stesso sia riportato nel blocco "altri dati gestionali".

In alternativa è possibile riportare il riferimento normativo nel campo descrittivo di una delle righe.

Il risultato sarà una fattura con importo totale a zero:

Alternativa alla fattura: Autofattura TD27

In alternativa alla fattura emessa al cliente precedentemente descritta, in caso di cessione omaggio senza rivalsa IVA, il cedente può emettere un'Autofattura a sè stesso.

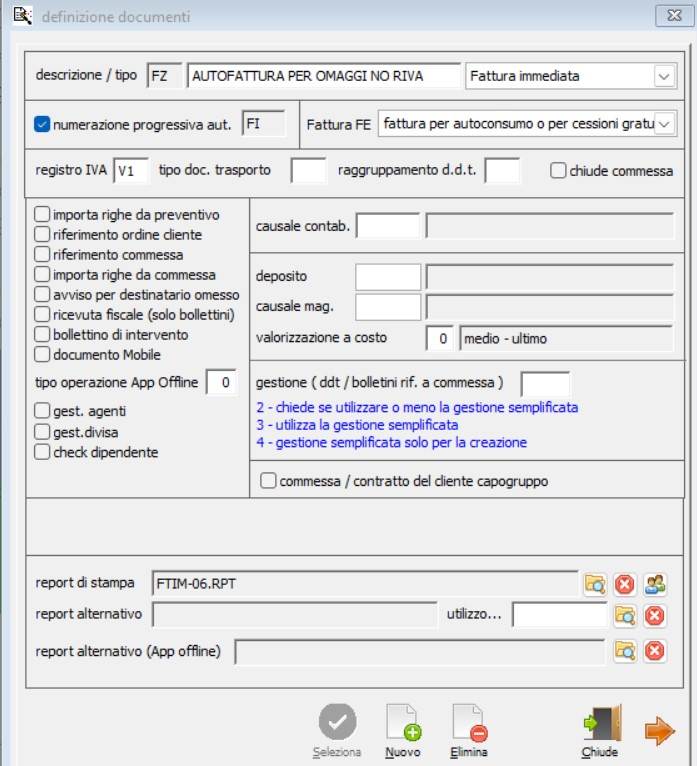

In Archivi>Tabelle>Definizione documenti si dovrà creare un documento specifico collegato al codice TD27 nel campo "Fattura FE" (autofattura per autoconsumo o cessioni gratuite senza rivalsa IVA) come nella seguente immagine:

Nel campo del cliente (cessionario) andrà indicata l'anagrafica della azienda che emette la fattura (cedente), pertanto nel file xml sarà presente la medesima anagrafica sia nel campo cedente/prestatore che nel campo cessionario/committente.

Nel corpo della autofattura si dovrà inserire una riga con imponibile e iva 22% affinchè, una volta accodata, la fattura confluirà nel registro delle vendite e il cedente dovrà versare l'iva.

TUTORIAL CORRELATI

Elenco dei TAG per la fatturazione dei contratti di manutenzione

TAG per la creazione automatica della descrizione dettagliata delle fatture dei contratti di manutenzione.

Leggi

Fatture con Split Payment

Automatismi del Software AcutERP e Cogen per la gestione delle fatture con IVA Split Payment.

Leggi

Fatture elettroniche ricevute: come leggerle in ACUT

Attraverso questa guida spieghiamo come scaricare da YouDox le fatture ricevute e visualizzarle in ACUT

LeggiARTICOLI CORRELATI

Fatturazione elettronica B2B e B2C obbligatoria dal 01.01.2019

Fatti trovare pronto con la soluzione ACUT per la FATTURAZIONE ELETTRONICA tra aziende e verso privati. Scopri date, obblighi e le opportunità di automazione dei processi offerta…

Leggi

Chiarimenti Fatturazione Elettronica verso soggetti privi di Partita IVA - B2C

Fatture elettroniche verso soggetti privi di Partita IVA? Ecco i chiarimenti che cercavi

Leggi

Approfondimento sulla fatturazione elettronica: B2A, B2B, B2C come funziona?

Hai bisogno di chiarimenti relativamente alle modalità di creazione e trasmissione della fatture elettroniche? Attraverso questo articolo facciamo chiarezza sulle varie casistiche.

Leggi

Cosa devo chiedere ai miei clienti in previsione della Fatturazione Elettronica obbligatoria?

La fatturazione elettronica sarà operativa tra breve, scopri cosa devi fare per arrivare pronto all'appuntamento.

Leggi

Sistema integrato ACUT - Youdox per la fatturazione elettronica

Vuoi sapere come funziona il sistema integrato ACUT - Youdox per invio firma e conservazione a norma di legge delle fatture elettroniche? Guarda questo video tutorial.

Leggi

Registrazione dell'indirizzo telematico per ricevere le fatture elettroniche passive

Il sito dell'Agenzia delle Entrate ha messo a disposizione un servizio importante per permettere alle aziende di gestire tutte le fatture elettroniche passive.

Leggi